Cierre anual de Personas Físicas en el Régimen de Plataformas Tecnológicas

Puntos finos a considerar en el cierre anual para las Personas Físicas en el Régimen de Plataformas Tecnológicas, con énfasis en la modalidad de pago provisional.

C.P Luz Tadeo Briceño

11/7/20254 min read

Apunto de cerrar el año 2025 y algo que debe formar parte de tu checklist antes de finalizar el año, es ocuparte de revisar puntos finos de tu situación fiscal.

Aquí te respondo las preguntas más frecuentes acerca del cierre anual 2025.

¿Por qué debería interesarme el cierre anual?

Ahora que estás interesado —o quizá obligado— a conocer el ámbito fiscal, debo advertirte que el cierre de año tiene un nuevo significado para ti, más allá de celebrar las fiestas decembrinas.

En el mundo contable existe el concepto de “ejercicio fiscal o contable”, que se refiere al periodo de un año en el cual se registran y evalúan las operaciones de un contribuyente. En México, este ejercicio generalmente abarca del 1 de enero al 31 de diciembre.

Por ello, al llegar el 31 de diciembre, no solo termina el año calendario, sino también el año fiscal, lo que marca el inicio del proceso de cierre contable y fiscal. Este cierre es esencial para elaborar balances, estados financieros y reportes, así como para preparar la declaración anual.

¿Estoy obligado a presentar algún documento o información ante el SAT?

Al inscribirte al régimen de plataformas tecnológicas, se presenta el "Aviso de actualización de actividades económicas", debiste elegir un tipo de modalidad: definitivo o provisional. Al optar por la modalidad provisional, adquieres la obligación de presentar la declaración anual. Esto lo puedes verificar en la segunda hoja de tu constancia de situación fiscal.

Esto, de conformidad con el LISR Artículo 150. "Las personas físicas que obtengan ingresos en un año de calendario, a excepción de los exentos y de aquéllos por los que se haya pagado impuesto definitivo, están obligados a pagar su impuesto anual mediante declaración que presentarán en el mes de abril del año siguiente".

Esto quiere decir que te encuentras obligado a presentar la declaración anual por las operaciones del año 2025 en el mes de abril del año 2026 ¡pon un recordatorio!

¿Qué acciones debo realizar para cerrar el año fiscal?

Abarquemos este punto con énfasis en el pago del impuesto anual, un tema que puede causar un buen susto al llegar abril y no tener en cuenta esta información.

Hace unos meses tuve un cliente en esta situación, con un impuesto anual de casi 300 mil pesos por pagar. ¿Se pudo haber prevenido? Sí.

Quiero que tengas claro que no existen pociones mágicas: si te corresponde pagar impuesto, aun aplicando todas las acciones legales posibles, así debe ser.

Sin embargo, cuando hablo de prevenir, me refiero a evitar llegar al punto donde repitamos la típica frase: “Ojalá me lo hubieran dicho antes".

Te escribo unas breves recomendaciones:

Realiza un cálculo provisional o preventivo del impuesto anual.

En el último trimestre del año, te recomiendo simular el cálculo de tu impuesto anual. Descarga toda la información necesaria —facturas emitidas, recibidas, complementos de pago, constancias de retención y resúmenes de ingresos— y realiza el cálculo. Esto te permitirá anticipar posibles resultados y tomar decisiones a tiempo.

Toma decisiones.

Si el resultado del cálculo anual no es favorable y consideras que se debe a alguna omisión tuya —por ejemplo, no solicitaste la factura de la renta del local o no revisaste que tus datos fueran correctos en la plataforma y las facturas por comisiones salieron con errores—, podrías enfrentarte a un impuesto alto.

Este es el momento de tomar decisiones estratégicas: si planeabas comprar mercancía en enero, podrías adelantar la compra a diciembre, siempre y cuando no afecte tu rentabilidad.

Facturación de egresos.

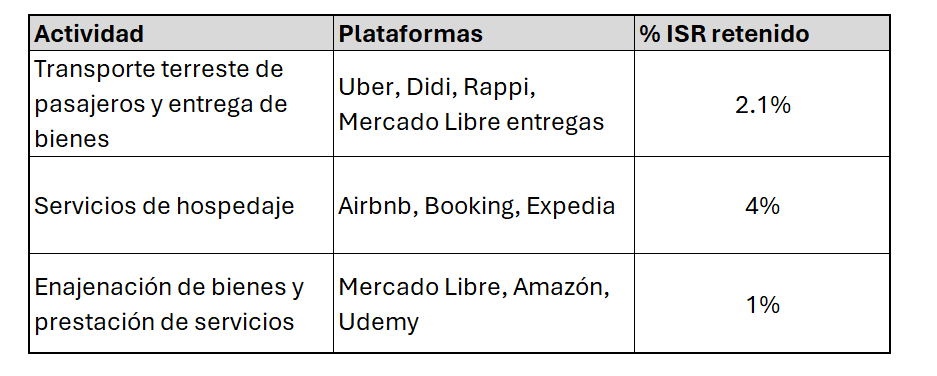

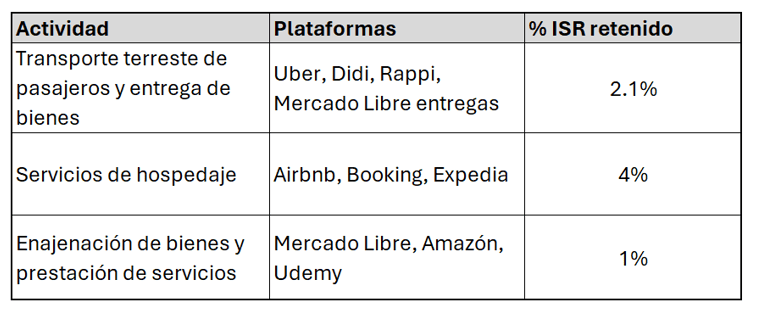

Al momento de presentar tus declaraciones mensuales, puede que hayas notado que no lograste reducir la base sobre la cual se calcula el impuesto provisional mensual, al no poder aplicar deducción alguna, ya que se aplican las tarifas del Artículo 113-E de la Ley del ISR:

Sin embargo, al momento de presentar la declaración anual, sí podrás tomar en cuenta estas deducciones, las cuales trabajaran a tu favor. Así que, si este año fuiste un poco “despreocupado” con facturar tus gastos, te recomiendo que este 2026, tengas un poco de atención en ello, ya que te ayudará para reducir el pago del impuesto anual.

¿Cómo realizo el cálculo del impuesto anual?

De acuerdo con el LISR Artículo 152, se sumarán todos los ingresos obtenidos conforme al Capítulo I (sueldos y salarios), Capítulo III (ingresos por arrendamiento), Capítulo V (adquisición de bienes), Capítulo VI (ingresos por intereses), Capítulo VIII (ingresos por dividendos y ganancias de personas morales), Capítulo IX (de los demás ingresos que obtengan las personas físicas).

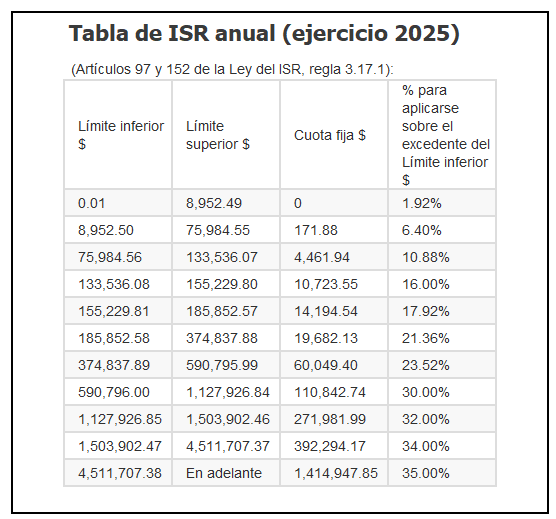

Para calcular el impuesto del ejercicio, se deberá sumar todos los ingresos obtenidos en los capítulos mencionados, después de efectuar las deducciones autorizadas, la utilidad gravable será determinada conforme a la Sección I del Capítulo II del Título IV, al resultado obtenido se le disminuirá, las deducciones del articulo 151. A la cantidad obtenida se le aplicará la siguiente tabla con la tarifa anual:

Como podrás notar, en el cálculo anual se aplican las mismas tarifas para la declaración del Régimen de Actividad Empresarial y Profesional, por lo que es altamente probable que tengas un impuesto a pagar.

Esto sucede porque, durante el año, se aplicaron las tasas del Artículo 113-E (si únicamente obtuviste ingresos por plataformas digitales), mientras que para el cálculo anual se toman las del Artículo 152.

Si tienes dudas sobre el cálculo o sobre cómo prevenir un impuesto anual alto, puedes enviarme un correo con tu solicitud a info@luztadeofiscal.com.

Espero que este post te sea de utilidad.

¡Gracias por leer!